در 24 اکتبر 2018، تسلا بهترین سه ماهه خود را اعلام کرد. فروش از 4 میلیارد دلار در سه ماهه قبل به 6.8 میلیارد دلار افزایش یافت.

حاشیه ناخالص از 15.46 درصد در سه ماهه دوم 2018 و 15.05 درصد در سه ماهه سوم 2017 به 22.33 درصد بهبود یافت.

مهمتر از همه، سود هر سهم مثبت شد و به رکورد 1.75 دلار به ازای هر سهم رسید.

حاشیه ناخالص از 15.46 درصد در سه ماهه دوم 2018 و 15.05 درصد در سه ماهه سوم 2017 به 22.33 درصد بهبود یافت.

مهمتر از همه، سود هر سهم مثبت شد و به رکورد 1.75 دلار به ازای هر سهم رسید.

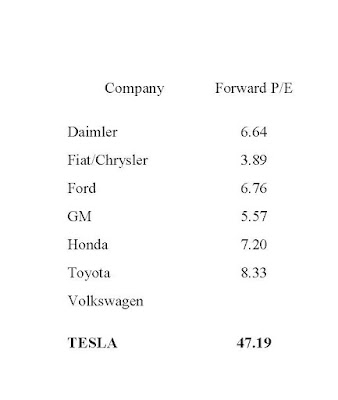

با سودآوری جدید تسلا، برای اولین بار می توان نسبت P/E معنی دار را محاسبه کرد و با سایر خودروسازان مقایسه کرد. برای این منظور، من فرض میکنم تسلا همان 1.75 دلار به ازای هر سهم برای چهار فصل آینده درآمد خواهد داشت. برخی ممکن است بگویند باید بیشتر باشد زیرا تسلا یک شرکت در حال رشد است.

دیگران ممکن است بگویند باید کمتر باشد زیرا تسلا هر کاری را که برای سودآوری لازم بود در سه ماهه سوم انجام داد، از جمله فروش فقط مدل 3 با حاشیه سود بالا. کسانی از شما که مخالف هستند می توانند جدول زیر را اصلاح کنند تا مفروضات خود را منعکس کنند.

دیگران ممکن است بگویند باید کمتر باشد زیرا تسلا هر کاری را که برای سودآوری لازم بود در سه ماهه سوم انجام داد، از جمله فروش فقط مدل 3 با حاشیه سود بالا. کسانی از شما که مخالف هستند می توانند جدول زیر را اصلاح کنند تا مفروضات خود را منعکس کنند.

این جدول نسبت P/E را برای تسلا و دیگر خودروسازان بزرگ گزارش میکند. اولین چیزی که باید به آن توجه کرد این است که همه تولیدکنندگان عمده تمایل دارند حول و حوش مضربی از 6 معامله کنند. تویوتا با 8.33 کمی بالاتر است و فیات/کرایسلر با 3.89 کمی پایین تر است، اما هیچ کدام دو رقمی نمی شوند. در مقابل، مضرب تسلا 47.19 است. در حالی که ممکن است انتظار داشته باشیم که نسبت تسلا به دلیل فرصتهای رشد بیشتر بیشتر باشد، تفاوت آنقدر گسترده است که به نظر میرسد تسلا در یک تجارت متفاوت است. به نظر سخت است که باور کنیم با بالغ شدن تسلا، نسبت های آن به میانگین صنعت کاهش نمی یابد. اگر این اتفاق بیفتد، رشد سود برای حفظ قیمت فعلی سهم باید چشمگیر باشد.