مطالعات تجربی به طور معمول نشان می دهد که سهام با ارزش، که به عنوان سهامی با ارزش دفتری بالا نسبت به ارزش بازار تعریف می شود، از سهام در حال رشد با ارزش بازار بالا نسبت به ارزش دفتری عملکرد بهتری دارند. اگرچه این ممکن است در نگاه اول عجیب به نظر برسد، زیرا شرکتهایی که به سرعت در حال رشد هستند فرصتهای بیشتری دارند و شرکتهای ارزشی اغلب با مشکل مواجه هستند.

با این حال، هنگامی که قیمت گذاری بازار در نظر گرفته می شود، میانگین بازده سهام ارزشی از نظر تاریخی از سهام در حال رشد فراتر رفته است.

یک راه خوب برای نشان دادن اثر ارزش استفاده از داده هایی است که توسط پروفسور یوجین فاما و کنت فرنچ جمع آوری شده و در وب سایت پروفسور فرنچ منتشر شده است. متغیر خاص مورد علاقه HML پورتفولیو است که نشان دهنده سهام با ارزش بلند و سهام رشد کوتاه است. (HML مخفف high book to market منهای low book to market است. پروفسور فرنچ توضیحی درباره نحوه ساخت HML و محاسبه بازده در وب سایت خود ارائه می دهد.) تا حدی که سهام ارزشی از سهام رشد بهتر عمل کند، بازده HML مثبت خواهد بود.

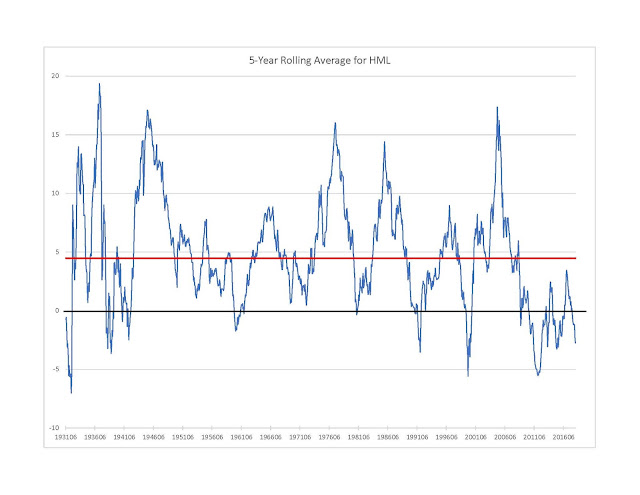

نمایشگاه زیر بازده میانگین متحرک پنج ساله HML را برای دوره 92 ساله از ژانویه 1926 تا ژوئیه 2018 نشان می دهد. (اولین میانگین پنج ساله مربوط به سال 1931 بود.) میانگین برای حذف برخی از تغییرات در سری ماهانه استفاده می شود.

خط قرمز افقی میانگین بازده را نشان می دهد 4.48٪ برای دوره کامل 92 سال – اثبات اثر ارزش برجسته! اما در اینجا یک هشدار انتقادی مطرح می شود، هشداری که ما در کتاب خود برجسته کرده ایم، مبانی مفهومی سرمایه گذاریو همچنین در نشریات و ویدئوهای مختلف. مشکل بالقوه عدم ایستایی است.

موضوع عدم ایستایی آنقدر مهم است که با یک مثال ساده قابل بررسی باشد. یک کوزه حاوی توپ های قرمز، سفید و آبی را در نظر بگیرید.

کوزه تکان داده می شود، توپی به طور تصادفی کشیده می شود و رنگ آن مشخص می شود. سپس توپ به پارچ برگردانده می شود و این روند تکرار می شود. اگرچه در هیچ مرحله ای مشخص نیست که توپ چه رنگی کشیده خواهد شد، اما احتمال ترسیم توپ قرمز، سفید یا آبی بدون تغییر باقی می ماند. تساوی اول با قرعه دهم یا بیستم فرقی ندارد.

هر تکرار آزمایش یکسان است. این همان چیزی است که از یک فرآیند ثابت استفاده می شود.حال فرض کنید در وسط آزمایش، توپهای جدید، شاید حتی با رنگهای مختلف، به کوزه اضافه شود. این فرآیند تصادفی را طوری تغییر میدهد که دادههای گذشته دیگر احتمالات آینده را پیشبینی نمیکنند. تغییر در یک فرآیند نمونه ای از غیر ایستایی است.

در مورد سهام عادی، بازده ماهانه آنها را می توان از یک توزیع احتمال با میانگین و واریانس معین در نظر گرفت. میانگین فرآیند نشان دهنده بازده مورد انتظار سهام است. یک سوال حیاتی برای سرمایه گذاران این است که آیا این فرآیند ثابت است یا خیر. این است که آیا میانگین، بازده مورد انتظار، بدون تغییر است. به نظر می رسد که پاسخ به این سوال به خصوص دشوار است زیرا بازده سهام، حتی میانگین بازده سهام پنج ساله، بسیار نوسان است.

برای مثال به نمایشگاه نگاه کنید. میانگین بازده پنج ساله HML به پایان سال 2006 بیش از 15٪ بود، در حالی که میانگین بازده پنج ساله آن در پایان سال 2011 بود. کمتراز -5٪. آیا این تفاوت صرفاً به دلیل تغییرات تصادفی است یا این فرآیند غیر ثابت است زیرا بازده مورد انتظار کاهش یافته است؟ این موضوع برای سرمایه گذاران حیاتی است زیرا میانگین پنج ساله تا ژوئن 2018 است -2.8٪، نزدیک به پایین ترین سطح تاریخ. آیا این به این دلیل است که پنج سال گذشته یک لحظه تصادفی منفی بوده است یا به این دلیل که اثر ارزش از بین رفته است؟ این دیدگاه که بازده مورد انتظار کاهش یافته است با این واقعیت تقویت می شود که میانگین حق بیمه پنج ساله از زمان پایان بحران مالی کمتر از میانگین بلندمدت خود بوده و در بسیاری از آن زمان ها زیر صفر بوده است. چنین دوره طولانی زیر صفر بی سابقه است و به همین دلیل است که سرمایه گذاران برجسته ای مانند دیوید آینهورن از Greenlight Capital در سال های اخیر متضرر شده اند. اما با توجه به نوسانات بسیار زیاد HML، همانطور که با پیک های بزرگ و کاهش شدید مشهود است، این احتمال وجود دارد که عملکرد نسبی ضعیف فعلی سهام ارزشی اتفاقی باشد و حق بیمه ارزش زنده و پایدار باشد. هر سرمایه گذار باید تصمیم خودش را بگیرد. تنها چیزی که میتوانیم با اطمینان بگوییم این است که مشکل غیر ثابت بودن آنقدر مهم است که نمیتوان آن را نادیده گرفت.